太古观察:浅谈公募REITs的产品结构与税收

2021年5月17日,证监会核准9只公募REITs基金注册批复,在完成询价后,5月31日向公众投资者发售。9只公募REITs基金一经发售,便获得了超额认购,其认购规模近500亿元。

REITs的本质是资产证券化

REITs一般指不动产信托投资基金,1960年,世界上第一只REITs在美国成立。REITs的本质是资产证券化,是将非证券形态的基础设施或者房地产转化为资本市场上证券资产的一种交易过程。

此次证监会核准的9只公募REITs所投资的项目,与2020年4月30日证监会与发改委发布的《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》中所要求的相一致,所涉及的行业及领域包括高速公路、仓储物流、产业园区、水务等,项目股东方多为大型央企、国企或者大型龙头民企,项目多位于国家重点战略发展区域。

公募REITs的产品基础结构

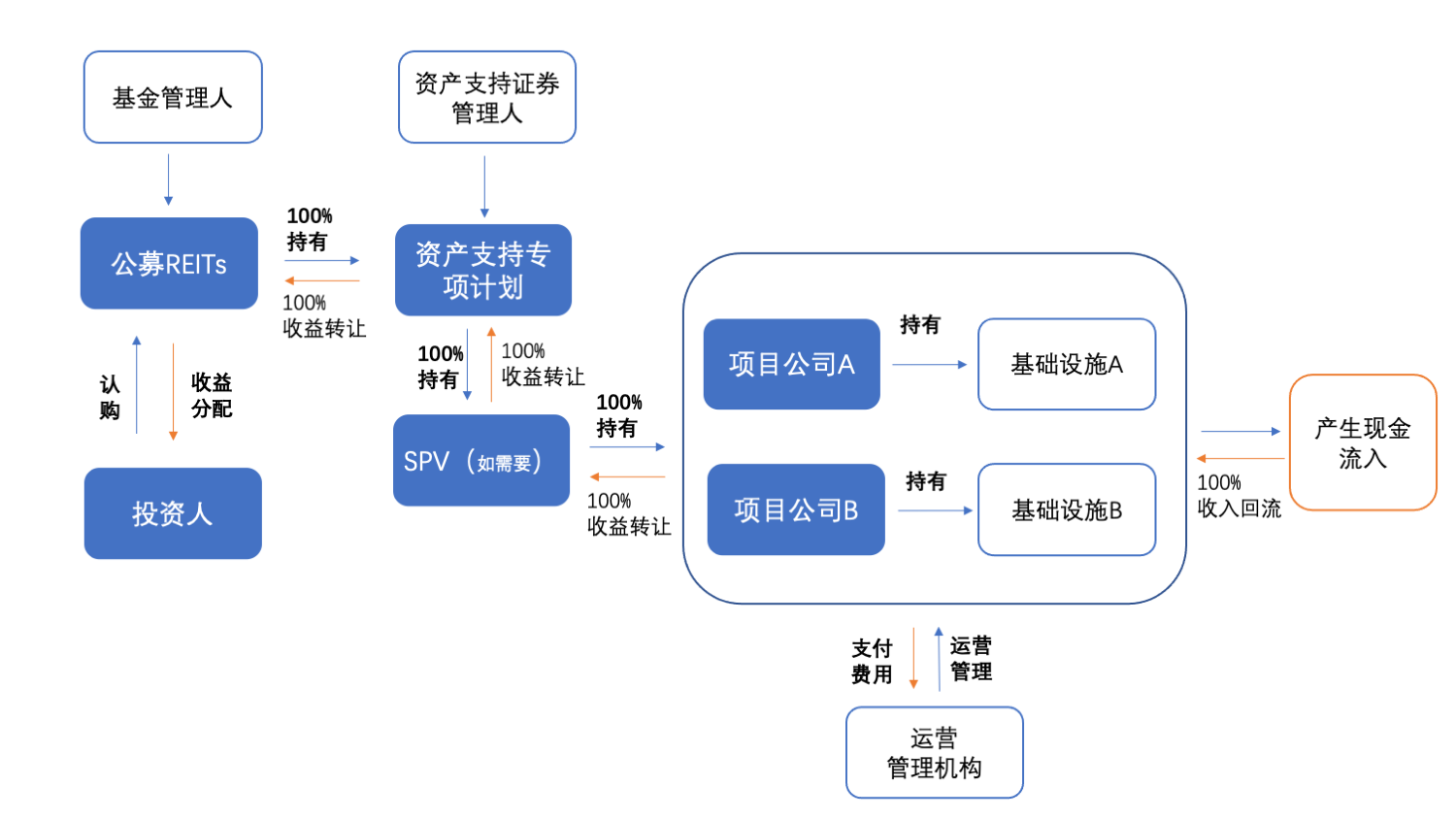

如前文所说,REITs的本质是资产证券化,公募REITs的本质是公募基金,基金投资者通过公募REITs间接持有基础设施项目公司的股权。为了规避相关法律对于公募产品投资的相关限制,此次被核准的9只公募REITs有些就设计了SPV(特殊目的实体,Special Purpose Vehicle)由SPV从资产原始权益人(即发起人)处购买证券化资产,以自身名义发行资产支持证券进行融资,再将所募集到的资金用于偿还购买发起人基础资产的价款。SPV通常是一个有限责任公司,而不是私募基金。

△基础设施公募REITs典型结构

△基础设施公募REITs典型结构

一般来讲,在公募REITs的典型结构中,城投平台和国有企业等通过贷款、债券和非标融资的方式获得资金,用于进行基础设施建设,从而形成基础设施项目。符合相关条件的项目转让给资产支持专项计划,前面所说的主体获得资金回收。

同时,具有公募基金管理资格的证券公司与基金公司以此设立基础设施REITs基金,向投资者公开募集资金,通过前文所说的资产支持专项计划投向基础设施项目。

由此,城投平台和国有企业等市场主体就实现了资金回报,并以此资金进行再投资,以实现投资的良性循环,同时,投资人也能获得所投项目的资金收益。

在基础设施公募REITs产品结构中,基金管理人与资产支持证券管理人之间必须有实际的控制关系或者受同一控制人控制。

公募REITs与税收

截至目前,我国尚没有针对公募REITs产品出台专门的税收法规,但是参考其他REITs市场较发达的地区,各国家和地区的税法通常会给予REITs优惠待遇,以避免REITs层面和投资者层面的重复征税。

例如在美国,在计算REITs的应纳税收入时,分配的股息可以提前扣减,剩余的收益将要缴纳普通的公司所得税,但是在计算应纳税收入时,税收上的折旧金额也可以提前扣减,从而该适格收入实质上就免征所得税。

如果我国考虑在REITs层面进行征税,就需要新增相关的法律条文或者专门立法,以适应这一新型模式的税收问题。同时,在REITs层面征税,还需要仔细考虑可能存在的重复征税问题。

如果我国考虑在投资者层面征税,就必须要考虑到是否可能造成项目所在地税源流失的问题,如果造成了该地的税源流失,那么该地对于项目的积极性可能就要大打折扣,甚至直接影响项目进度。

因此,公募REITs方面的税收优惠及专属政策是影响其发展的关键因素,还需要我们谨慎对待。

我们的观察

从2020年4月30日证监会联合发改委发布的《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》,到2021年4月30日上交所与深交所发布的公募基础设施业务指南系列文件,我国的基础设施公募REITs试点的配套文件,已经逐渐完善。但是我国仍需要抓紧推出REITs领域的专门立法,从而避免REITs的结构过于复杂。

对于投资者而言,虽然公募REITs基金的强制性分红使得投资者可以获得相对稳定的投资收益,但是投资者仍然不能忽视REITs的相关风险,包括基金价格波动、流动性风险、交易失败、基金合同提前终止、税收等政策调整等。

我国以基础设施REITs的形式进行试点,符合我国目前的国情和基建领域的经济结构特点,有利于盘活基建领域的存量资产,同时也可能是化解地方政府债务的有效方法。对此,我们将保持关注。

律所地址

邮箱地址

联系电话